TIPOS NEGATIVOS, COMPRAR Y AVALAR DEUDA...

¿Qué hará la FED si EEUU se estanca? Bernanke estudia nuevas medidas de estímulo, tales como comprar más deuda (quantitive easing 2), avales públicos para todo tipo de títulos crediticios (no sólo hipotecarios) y hasta tipos de interés negativos.

EEUU crece un 1,6% en el segundo trimestre

Bernanke apuesta por destruir el dólar para combatir la deflación

Se confirma: EEUU encalla en el segundo trimestre

Tipos de interés, bancos centrales e índices de precios

De nada han servido las medidas extraordinarias puestas en marcha por los principales bancos centrales del mundo (tipos de interés próximos al 0% y monetización de deuda pública y privada) para reactivar el mercado de crédito y reanudar un nuevo ciclo económico expansivo.

La economía de EEUU muestra, nuevamente, signos claros de estancamiento. El riesgo creciente de recesión y deflación ha abierto un profundo y polémico debate acerca de la política monetaria a seguir a partir de ahora por parte de la Reserva Federal (FED).

En la reunión anual de banqueros centrales celebrada este viernes en Jackson Hole (EEUU), el presidente de la FED, Ben Bernanke, admitió que, ante esta posibilidad, "se opondrá con fuerza a las desviaciones a la baja de los precios" y, por ello, "está preparado para proporcionar alivio monetario adicional a través de medidas no convencionales si son necesarias, especialmente si la perspectiva se deteriorase significativamente", añadió.

En este sentido, Bernanke guarda en la recámara, al menos, tres medidas monetarias extraordinarias (de ahí el término nuclear que emplean numerosos analistas) con el fin, hasta ahora ilusorio, de impulsar la concesión de créditos y evitar así la deflación, el escenario económico que más teme.

1. Quantitive easing 2

Desde hace varias semanas, Bernanke baraja seriamente poner en marcha una nueva compra masiva de activos (deuda pública y privada) con el fin de impulsar el crédito y mantener, al mismo tiempo, los tipos de interés bajos en EEUU.

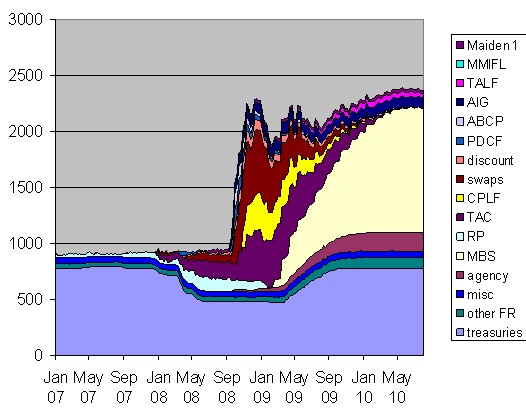

Tal y como avanzó Libertad Digital, Bernanke estudia inyectar hasta un total de 5 billones de dólares en el mercado crediticio para monetizar todo tipo de deuda. Hasta el momento, la FED casi ha triplicado su balance para comprar 1,1 billones de dólares en cédulas hipotecarias (MBS, por sus siglas en inglés) y más de 300.000 millones en deuda pública.

De hecho, el Comité Federal de Operaciones de Mercado Abierto (FOMC) de la Reserva Federal ratificó esta estrategia en su última reunión, celebrada el pasado 10 de agosto. En su comunicado, la FED anunció que compraría más deuda pública estadounidense a largo plazo reinvirtiendo el dinero obtenido por el vencimiento de cédulas hipotecarias.

Es lo que se conoce técnicamente como quantitive easing (flexibilización cuantitativa) y, tras una primera ronda, la FED podría poner en marcha un segundo programa de compras, sólo que mucho más amplio y agresivo: entre 2 y 3 billones de dólares adicionales para adquirir más activos pero, en lugar de comprar MBS (cuyos tipos de interés ya están muy bajos), la FED apostaría ahora por la compra de títulos respaldados por créditos al consumo (tarjetas de crédito), préstamos sindicados, bonos corporativos o créditos a pymes.

¿Cómo funciona esta medida?

Tal y como explica Jesús Fernández-Villaverde, miembro de la Fundación de Estudios de Economía Aplicada (Fedea), "durante 2008, y ante los problemas de funcionamiento de muchos de los mercados financieros, la FED empezó a comprar un conjunto muy amplio de activos pero, sobre todo, de cédulas hipotecarias, de las que ha llegado a tener cerca de 1,1 billones de dólares. Esto llevó al incremento acelerado del balance de la FED, que casi se triplicó: por cada compra de un activo adicional por parte de la Reserva Federal, el pasivo del banco central se incrementa por los dólares pagados o, en la gran mayoría de los casos, por las reservas creadas en el sistema a favor del vendedor".

"Estas cédulas hipotecarias van venciendo según pasa el tiempo y, por tanto, de manera casi automática, el balance de la FED se iría reduciendo (las cédulas hipotecarias son pagadas y desaparecen, con lo que eliminamos tanto un activo, la cédula, como el pasivo, los dólares o las reservas con los que se paga a la FED). De hecho, y ante los bajos tipos de interés existentes en este momento en EEUU, el proceso se acelera por los pre-pagos que se efectúan al refinanciar las familias las hipotecas existentes en mejores condiciones", explica Villaverde.

Pero Bernanke, en vez de dejar que esta reducción del balance ocurra ha decidido reinvertir los dólares devueltos en comprar deuda pública a largo plazo. Se constata así su intención de seguir extendiendo su programa pese a los riesgos más que evidentes que conlleva (depreciación del dólar). De hecho, 7 de los 17 miembros que conforman el FOMC mostraron serias reservas sobre la extensión de estas compras rechazando, por tanto, la política monetaria de Bernanke. Otros, sin embargo, como el vicepresidente de la FED, Alan Blinder, apoya ésta y otras medidas.

2. Nacionalizar la emisión de títulos

Una de las más controvertidas es, sin duda, que el Gobierno de EEUU respalde la emisión de todo tipo de deuda privada. Es decir, algo así como imitar el modelo de aval público ejercido por Fannie Mae y Freddie Mac en el mercado hipotecario, sólo que extendiéndolo a todo el sector crediticio privado.

De este modo, el Gobierno (y, por tanto, los contribuyentes) avalaría en última instancia la emisión de todo tipo de créditos (corporativos, de consumo, para automóviles, etc.). Y ello, con el fin de mantener muy bajos los tipos de interés para el conjunto del sector privado.

Al menos, ésta es la propuesta que plantea un reciente estudio de dos economistas de alto rango de la FED, Wayne Passmore y Diana Hancock. El Gobierno crearía una especie de seguro público para la emisión de títulos crediticios aminorando hasta el extremo la percepción de riesgo.

El problema es que este mismo modelo, aplicado al mercado inmobiliario, facilitó y extendió la burbuja inmobiliaria, cuyo estallido ha provocado la mayor crisis financiera y económica de EEUU desde la Gran Depresión.

3. Tipos negativos

Otra posibilidad consistiría en aplicar tipos negativos a las reservas que la banca acumula en el balance de la FED (tasa de facilidad de depósitos). Algo similar a la decisión adoptada en Suecia durante el auge de la crisis financiera. En la actualidad, la FED remunera a los bancos con un 0,25% por los depósitos que conservan en el banco central.

La novedad radicaría en aplicar tipos negativos para obligar así a la banca a prestar sus excedentes en el interbancario (a otros bancos) o bien conceder más préstamos a familias y empresas, tal y como defiende Blinder.

4. Tipos al 0% durante años

Por último, y aunque muchos ya lo dan por hecho, la FED podría mantener los tipos de interés oficiales próximos al 0% durante años, imitando así al Banco Central de Japón. La FED ya ha situado los tipos muy próximos al 0%, pero el mercado teme que en 2011 la Reserva Federal apueste por subirlos. La idea consistiría en que Bernanke garantice los préstamos a la banca estadounidense a tipos nulos durante un período mucho más prolongado.

¿A favor?

Son varios los miembros de la FED que apoyan la adopción de alguna de estas medidas. Goldman Sachs, a favor de una nueva ronda de quantitive easing, estima que la FED decidirá ampliar su compra de activos por valor de billones de dólares el próximo octubre o noviembre. Por su parte, Bill Gross, que preside el mayor fondo soberano del mundo (PIMCO), apoya la extensión de las garantías gubernamentales al mercado hipotecario y crediticio.

¿En contra?

Frente a esta postura, destaca el presidente del Banco de la Reserva Federal de Kansas City, Thomas Hoenig, que ha votado contra el mantenimiento de los bajos tipos de interés en las cinco últimas reuniones de la FED.

Mientras, otros grandes bancos, tales como Citigroup o Unicredit advierten en sus últimos informes de que esta senda amenaza con provocar un colapso del dólar a medio o largo plazo, ya que el billete verde se depreciaría aún más, pudiendo disparar el rechazo de los inversores a la divisa estadounidense. A la larga, esta política podría provocar una inflación muy elevada en EEUU.

Por último, el argumento más potente contra estas medidas es la propia experiencia. Hasta ahora, la FED ha fracasado rotundamente en su objetivo de reactivar el crédito. Ni los bancos prestan ni los consumidores aumentan su demanda de créditos pese a los tipos históricamente bajos.

Por otro lado, nada garantiza que aplicar intereses negativos sobre las reservas bancarias redirigirá el dinero hacia la concesión de créditos, ya que tales excedentes bien podrían reorientarse hacia el mercado de materias primas (véase la burbuja del petróleo de 2008) o la compra de oro (activo refugio por excelencia).

Además, obligar a la banca a prestar podría empeorar su solvencia, ya que se ha visto obligada a destinar miles de millones de dólares a provisiones para cubrir las pérdidas derivadas del impago de créditos, sobre todo, hipotecarios.

Por último, que el Gobierno avale la titulización de todo tipo de créditos dispararía el riesgo de quiebra del Estado. Fannie y Freddie, agencias hipotecarias privadas pero que contaban con el respaldo del Gobierno federal, ya lo hicieron con las hipotecas y el resultado, tras años de expansión crediticia, ha sido la quiebra y nacionalización de las mismas. Así pues, ¿qué hará Bernanke?